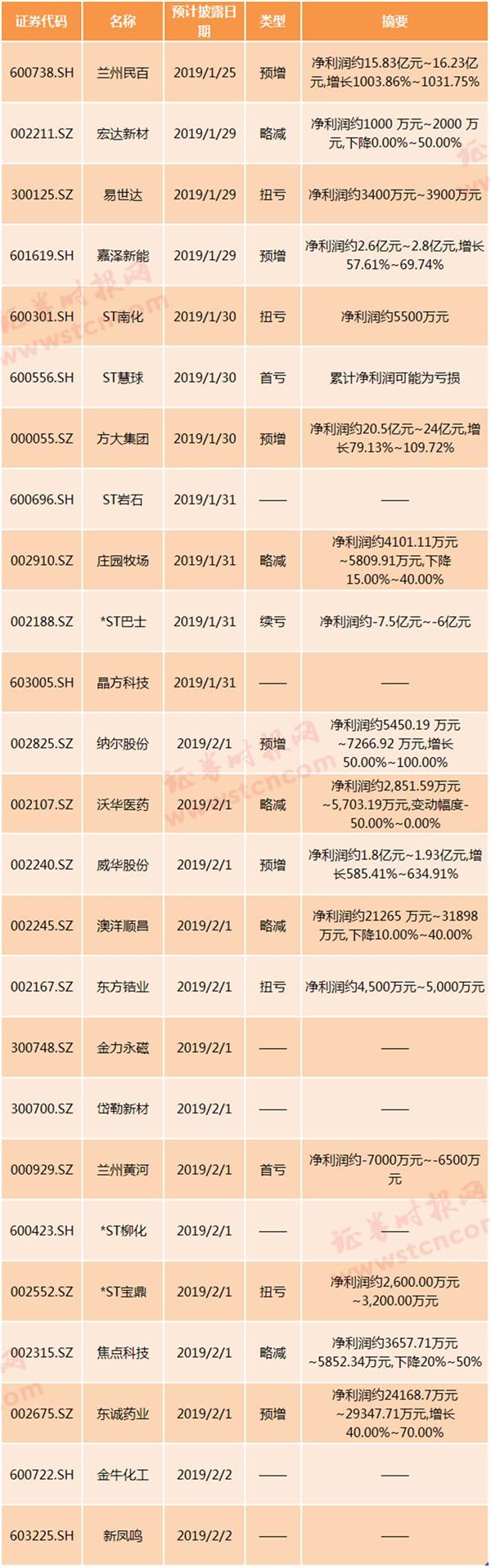

有“省呗”用户晒出借款记录,显示有首期服务费。

卡卡贷收取会员费。

双十一买买买的卡债还没还,双十二又到了,小肖用信用卡代偿的方式还了上个月的账单。不过很多人没有小肖那么幸运,他们用信用卡代偿可能并没有占到便宜,付出的利息可能比银行高。

近日,两高修改恶意透支信用卡定罪量刑标准,明确“明知没有还款能力而大量透支,无法归还的”属于非法占有目的,可能构成恶意透支。事实上,现实中有不少持卡人前期盲目消费,直到信用卡账单出来后才发现无力偿还,此时,“信用卡代偿”被这些人当做了“救命稻草”。

目前市面上提供信用卡代偿服务的平台很多,主要有两种模式:平台代偿模式是借了代偿机构的钱来还银行的钱,持卡人最后依然要还代偿机构的钱;“套现贷”模式是拿下一期账单的额度来还这一期的钱,持卡人还是要还下一期的钱。

多个代偿平台年化利率高于银行

“这样我就不用担心信用卡还不上了。而且利息只有98块多一个月,我感觉比信用卡分期利息低。”小肖表示。

小肖这类人群的需求催生出了信用卡代偿产品。信用卡代偿,简单来说就是代偿机构出一笔钱为信用卡持有者一次性还清信用卡贷款,信用卡持有者按照新的利率将这笔钱分期偿还给代偿平台。

“省呗”只是众多信用卡代偿平台中的一个。多家互联网金融公司有同类产品,另外,还有消费金融公司和商业银行的产品。

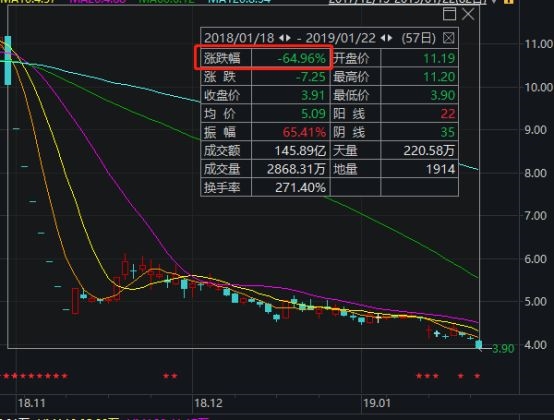

以小肖在“省呗”上的借款数据计算,本金16770元、分12期,每期还款1496.09元,年化利率为13.55%,低于银行的信用卡透支利率(18.25%)。

在维信金科的“维信卡卡贷”平台上借款2万元,分12期,每月应还金额为1976.67元,计算年化利率为38.11%。在“小赢卡贷”上借款3万元,分12期,每期需还款3002.2元,年化利率高达41.50%。

若借款金额更小、期数更少,则利率水平更高。例如在“卡卡贷”上借款4600元,分3期,每月需还款1648.33元,计算出的年化利率为54.74%。

“省呗”的运营主体萨摩耶金服自称是唯一一家年化利率低于18.25%的信用卡账单分期服务机构。根据其在招股书中披露的数据,2017年全年和2018年上半年,信用卡账单分期业务加权平均年化利率分别为15.1%和15.5%。2018年上半年,风险等级最高的两个级别用户年化利率为21.50%、24.00%,均超过银行的18.25%。

其他几家已上市的信用卡代偿公司官方公布的年化利率均有高于18.25%的情况。根据维信金科招股书,2018年前四个月其信用卡余额代偿产品的平均实际年利率为34.4%。根据小赢科技招股书,2016年其信用卡代偿业务年化利率在19.69%-25.44%之间,2017年为19.69%-49.44%,2018年上半年为9.98%-36.00%之间。小赢科技承认,在2017年12月中国消费金融行业颁布新规定之前,某些贷款的年化费率超过了36%,而且还提前从贷款本金中扣除了某些贷款的服务费。

“砍头息”再现?卡卡贷收会员费保险费

在贷款本金中扣除一定费用,这种做法在贷款行业被称为“砍头息”。部分信用卡代偿平台收取各种名目的费用,如手续费、保险费、会员费等,将这些费用算进综合利率后,利率水平比公司自己宣称的高出很多。

此外,“卡卡贷”还对部分用户收取保险费,客服称这是人身意外保险,在贷款的时候会有所提示,保险费用也是系统进行自动匹配。有用户表示曾经被收取过299元。

还有一些平台出现了疑似“故意”使客户逾期的现象。在“卡卡贷”的百度贴吧中,有多个用户反映绑定的储蓄卡中余额充足,但还款日并未自动扣除,用户主动还款也无法成功,一直显示为“银联交易结果处理中”的弹跳窗页面,最终导致逾期。

代偿平台上的借款发生逾期也需要支付罚息。根据“卡卡贷”条款,借款人逾期需额外支付逾期罚息,罚息总额=逾期本息总额×对应罚息利率×逾期天数;罚息利率为千分之一/日;逾期天数自还款日之次日起算。这一罚息利率高于银行的每日万分之五。

此外,在每月还款日,如因借款人账户余额不足等原因导致扣划失败,借款人应支付扣款失败违约金,为放贷金额的0.5%,若低于50元则最低按50元收取,最高200元。这意味着,为了避免承担信用卡逾期的成本而使用代偿平台的人们,转而面临着代偿平台借款逾期的风险。

在其他平台的贴吧中,也有用户反映过类似“被逾期”的情况。

贝贝卡管家等“套现贷”模式或涉嫌违规套现

“省呗”、“卡卡贷”、“小赢卡贷”等主流平台采取的是平台代偿模式,另外有一些平台采取“套现贷”的模式。

在此过程中,“贝贝卡管家”收取0.75%的手续费,客服表示是在套取现金后、返还到用户信用卡的时候扣除。“还款的资金是你自己的信用卡下个月的额度,这个资金没有在我们的平台做任何停留,我们只是套现之后扣除75块钱的手续费”。

除“贝贝卡管家”之外,还有多个平台采取类似的“套现贷”模式,例如“佰集通”、“蜗牛智能管家”、“任性还智能管家”、“付啦信用卡管家”等,宣传卖点均包括“低额度还款”、“智能养卡”等。

北京大成律师事务所合伙人、中国银行法学研究会理事肖飒表示,信用卡代偿的业务本质还不清晰,一旦持卡人被银行发现存在信用卡套现行为,可能会被采取降低授信额度、止付、将相关信息录入征信系统和银行间已建立的共享欺诈信息库等措施。

“拆东墙补西墙”,代偿业务风险不可忽视

对信用卡持有者来说,代偿业务其实是“拆东墙补西墙”:平台代偿模式是借了代偿机构的钱来还银行的钱,持卡人最后依然要还代偿机构的钱;“套现贷”模式是拿下一期账单的额度来还这一期的钱,持卡人还是要还下一期的钱。

但薛洪言提醒,余额代偿市场的发展,容易让各方忽视掉信用卡产品本身的风险性,一方面可能让银行作出错误的决策,盲目追求发卡量增速,不断进行信用卡客群的下沉,另一方面,也容易让信用卡持卡人对以贷还贷形成依赖。长此以往,便容易在市场中积聚风险。

北京大成律师事务所合伙人、中国银行法学研究会理事肖飒表示,代偿业务的存在会对银行的风控造成干扰。信用卡持卡者使用代偿还清信用卡之后,银行很难判断这些持卡者是否具有真实的还款能力,因此导致银行无法正确对客户画像,对银行未来的风控造成一定的负面影响。

对监管机构来说也有类似影响,尤其是在征信方面。肖飒提出,原来一旦持卡人无法偿还信用卡是要上征信记录的,现在有代偿机构帮助其还款,就不用上征信记录了。这对于整个征信体系是一个负面影响,监管机构不能掌握这些人的真实信用情况。同时,“代偿”对于更大范围的金融消费者来说也是不公平的,因为真实的资信和还款数据可能不显露在金融机构,而转入较难监管的民间借贷机构手上。难以区分“信用好”的人和“信用坏”的人,大家享受的金融服务水平是一样的,会损害真正信用好的人群的利益。

目前,监管部门对于信用卡代偿业务的监管并未有明确规定,有观点认为这一业务属于民间借贷行为,出借主体只要符合民间借贷的监管要求即可。肖飒认为,代偿业务属于金融业务,不能简单将其等同于民间借贷。我国民法总则、合同法对民间借贷是允许的,只不过设定了24%、36%的上限。但是代偿机构作为金融机构,是从事专业放贷的,与民间偶发的借贷行为不同,可能引发的金融风险也不同,因此监管机构有必要对该类行业进行管理。

薛洪言认为,随着银行发卡行大数据风控能力的提升,信用卡提额和账单分期产品的下沉是趋势所在,这会不断压缩信用卡代偿平台的业务空间。信用卡余额代偿产品,若能合理控制其规模和市场影响,能够缓解持卡人短期流动性压力,有效降低信用卡市场不良风险,不失为一款小而美的分期产品;若渗透率太强、规模过大,则容易适得其反,会加剧整个信用卡市场的风险性。

使用代偿平台还存在着泄漏个人信息的风险,平台操作中大多要求客户完成身份验证、信用卡绑定等过程。例如,在“贝贝卡管家”上,用户在身份验证过程中还需提供身份证号码、手机号、储蓄卡卡号等信息;绑定信用卡需要提供卡号、所属银行、CVV码、有效期等信息。其中,CVV码被称为信用卡的“第二密码”,在信用卡离线交易中,不用刷卡、不检验密码,只需要提供卡号和CVV码就能完成支付,一旦被泄露很有可能发生信用卡盗刷。

那么,普通用户应该如何使用信用卡代偿业务?

肖飒表示,短期内靠代偿还清信用卡欠款,可能可以降低持卡人的法律风险,因为欠银行钱可能构成信用卡诈骗罪,是刑事责任;而代偿使得债务关系转移,变成欠借贷机构的钱,更多是民事责任。但公众在使用过程中还需要注意代偿服务的其他风险,包括是否构成信用卡套现。另外,代偿平台的利率计算规则不明确、不清晰,并非所有的代偿平台都省钱。市场化运作的代偿平台在利率计算规则中有故弄玄虚之嫌,其实代偿平台的实际利率与银行分期相比并未实惠多少。

肖飒建议,信用卡持卡人应量入为出,谨慎选择信用卡代偿服务平台,最好选择银行的分期还款业务,延长还款期限,降低还款压力。必要时,在明确套现风险的基础上,选择资质较好的平台,确保个人信息安全与利率计算规则的清晰明确。

薛洪言也表示:“毕竟,收入才是决定借款人还款能力的根源性因素,代偿产品只能救一时之急。”

张熙